BLOG | RSE / événement à Lille KP x PWC du 3 mars 2023

11/04/2023

Les contours du futur reporting sur le développement durable (RSE) se précisent avec la nouvelle directive européenne « CSRD » (Corporate Sustainability Reporting Directive) dont la mise en application progressive interviendra à partir de 2025, et impactera un grand nombre d’entreprises.

La CSRD se décline au travers de standards de reporting « ESRS » (European Sustainability Reporting Standards) qui préciseront les définitions et principes de reporting de ces nouvelles obligations, avec l’objectif d’élaborer une information pertinente et fiable, à l’instar du reporting financier classique.

La CSRD porte également une notion de pilotage de la performance globale, au travers du principe de double matérialité : comment le modèle d’affaires de mon entreprise impacte l’environnement, et comment l’environnement impacte l’activité de mon entreprise. La norme place ainsi une exigence sur les plans d’actions et leur suivi quantifié par rapport à des objectifs.

Comment les outils EPM (Enterprise Performance Management) peuvent-ils contribuer à répondre à ces nouvelles obligations ? Faisons un tour d’horizon des enjeux actuellement posés par le reporting RSE en regard du reporting financier.

La démarche RSE s’articule généralement autour d’une réflexion « stratégique » d’évaluation du modèle d’affaires (risques, matérialités, indicateurs, plans d’action, …), et d’une réflexion sur le processus de suivi des indicateurs. Bien que les indicateurs RSE couvrent un périmètre (quantitatif, qualitatif) différent de la finance, le process de collecte, d’agrégation, de restitution et de publication est similaire à celui du reporting financier.

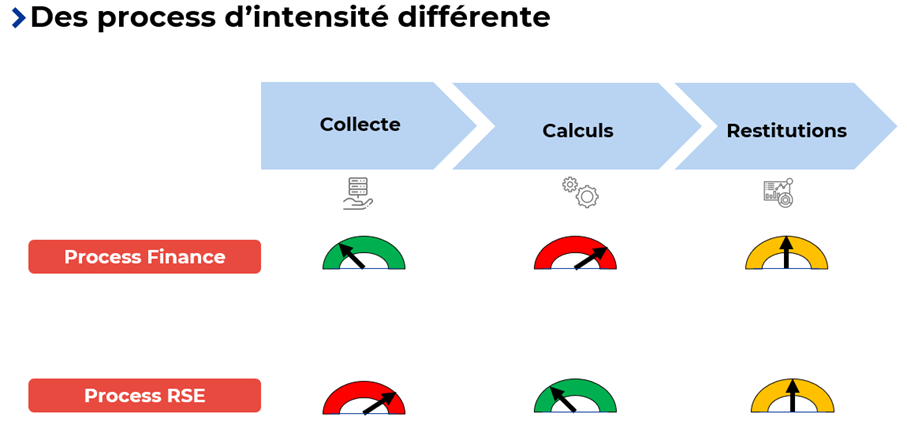

Il est intéressant de noter que le reporting RSE présente toutefois des intensités différentes dans les 3 process classiquement appréhendés par les EPM.

1. La collecte des données

Là où l’ERP s’est imposé comme la principale source de données de l’EPM financier, c’est beaucoup plus varié côté RSE : des sources internes (outils métiers [industriel, logistique, foncier, retail, …]) et surtout externes (référentiels sur les facteurs d’émission pour le bilan carbone, données de consommation amont de la chaîne de valeur, …). La donnée peut aussi tout bonnement être convoyée hors système (Excel, Word), … ou ne pas exister encore !

La collecte de ces data RSE très variées est appréhendable dans les EPM, mais peut nécessiter un paramétrage significatif en fonction du nombre de sources et de la volonté d’automatisation.

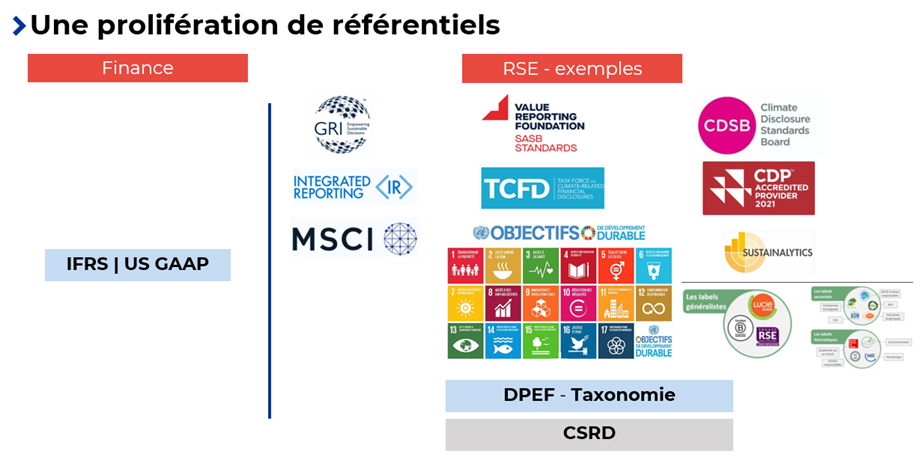

2. Les référentiels de restitution

Le reporting financier est encadré par des normes internationales relativement « stables » (IFRS, US GAAP, …) qui permettent de fournir un reporting riche et à fréquence rapprochée, de façon industrialisée.

Côté RSE, de multiples référentiels existent. On distingue notamment les cadres de référence « fournisseurs de données de marché » RSE, et les cadres de référence indépendants auxquels choisissent de souscrire les entreprises. Ces derniers, qui sont dynamiques dans le temps (évolution des thématiques couvertes), leur garantissent un niveau de transparence/pertinence adéquat face aux attentes du marché (entreprises, investisseurs, financeurs, …). Ces cadres ont prospéré en l’absence d’un cadre normatif global. On peut anticiper un mouvement de consolidation avec l’arrivée de la CSRD et des ESRS.

Le foisonnement de référentiels RSE ainsi que leur dynamique d’évolution dans le temps implique de placer l’évolutivité au cœur de la réflexion sur la structuration du modèle de données dans les EPM.

3. Finance et RSE

L’intensité différente entre Finance et RSE dans les 3 domaines fonctionnels peut se résumer comme suit : une complexité opposée sur la collecte et les calculs, des enjeux différents côté restitution pour une intensité moyenne probablement équivalente.

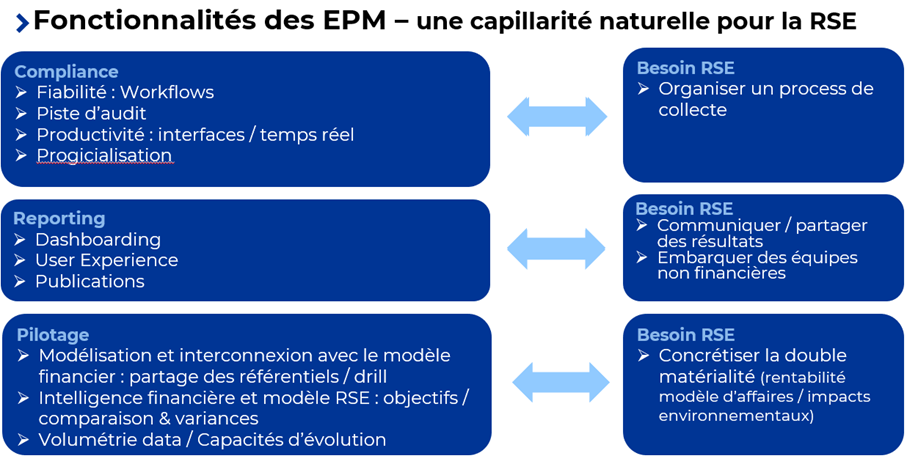

Les besoins fonctionnels RSE peuvent trouver des réponses concrètes dans les fonctionnalités proposées par les EPM. Il est possible de capitaliser côté RSE sur la force des EPM dans le domaine financier, au moins dans 3 grands domaines : compliance, reporting et pilotage.

A noter que la maturité de l’entreprise sur son modèle de pilotage RSE et sur son process d’élaboration des données est déterminante dans la réflexion outil EPM : plus la marche est haute, plus l’effort de design du modèle et des process pour le faire vivre sera important.

En synthèse, les besoins de reporting RSE qui se précisent à grands pas peuvent trouver d’évidentes réponses dans les fonctionnalités proposées par les EPM. Le temps de design associé ne doit en revanche pas être sous-estimé, le préparamétrage (« starter kit ») proposé dans les EPM étant pour l’instant très variable.

Cette dynamique ne doit pas occulter le fait que le reporting est le reflet quantifié d’une vision et d’objectifs. En ce sens, la construction d’un modèle de pilotage interne adapté sur la RSE reste essentielle : décorréler les deux notions peut vite conduire au « greenwashing ».

Cet enjeu de pilotage est un domaine naturel pour les EPM qui peuvent accompagner une telle démarche, à l’instar des exemples de convergence opérée côté Finance depuis quelques années entre FP&A, consolidations statutaires et gestion.